原価低減活動とは

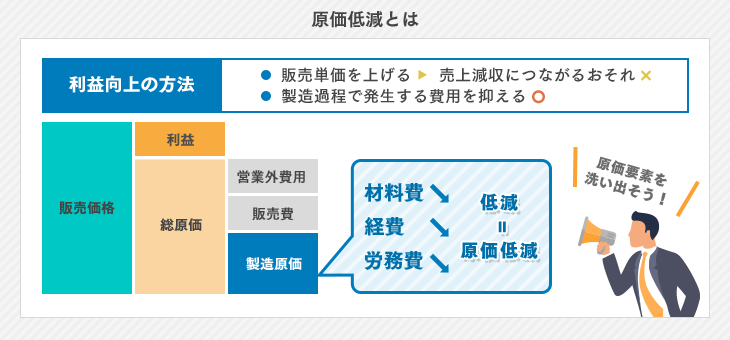

原価低減活動とは、原材料費や労務費、流通費など、商品や製品・サービスの製造過程で発生する費用を抑える活動のことです。この活動は、企業の利益向上を目的として行われます。

利益向上の方法として挙げられるのは、「売上拡大」と「原価低減」の2つです。売上拡大活動では販売個数を増やしたり販売単価を上げたりしますが、企業の独断では行えません。むやみに販売単価を上げると、逆に売上減収につながるおそれもあります。

原価低減活動では企業独自の取り組みが可能です。原材料費や労務費など、各費用に応じた低減活動を行います。低減金額や低減率など、各費用に応じた低減目標を定め、原価要素の洗い出しを行います。企業全体で低減活動に臨むのか、あるいは部署のみなのか、目標によって活動体制が異なるため注意しましょう。

原価低減に取り組む目的・メリット

原価低減の目的は、単に経費を抑えることではありません。代表的なメリットは次のとおりです。

- ●利益率の改善につながりやすい

- ●価格競争力の維持・強化に役立つ

- ●資金繰りの安定や投資余力の確保に寄与する

- ●業務のムダが減り、働き方の見直しにもつながる

なお、売上原価率やコスト構造の見直しは、公的調査などでも論点として扱われます。必要に応じて、経済産業省などの資料も参照しながら自社の状況を整理するとよいでしょう。

【無料診断】原価低減の余地を簡易チェック

原価低減は「どこにムダがあるか」を見える化すると進めやすくなります。まずは「原価の内訳が部門別・製品別に把握できているか」「見積と実績の差異が追えているか」など、現状を短い項目で確認してみてください。

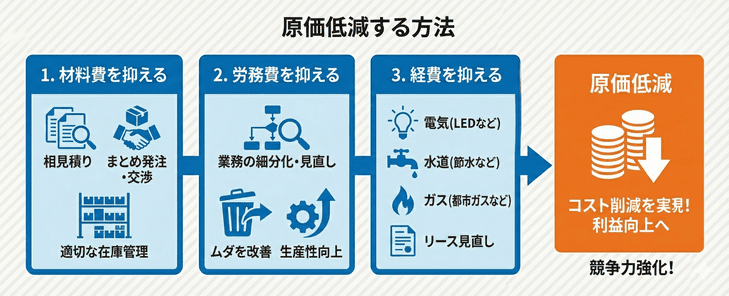

原価低減する方法

では、どのように原価を低減すれば良いのでしょうか。ここでは、原価低減が可能な3つの方法を見ていきましょう。

1.材料費を抑える

材料費は原価の40~60%を占めるといわれ、この費用を抑えることができれば原価の低減につながります。

材料費の見直しは、仕入条件や仕様、歩留まりの改善など、複数の打ち手があります。例えば、発注ロットや発注頻度の最適化、代替材の検討、不要な仕様の削減などが候補になります。

ただし、品質や調達リスクに影響が出ないかの確認が重要です。短期的な単価交渉だけに偏ると、供給不安や品質問題につながる可能性があります。

2.労務費を抑える

何気なく行っている業務には、あらゆるムダが存在するものです。「誰が」「何を」「どのように行う」のか、工程を細分化して業務の見直しを行いましょう。業務に潜む小さなムダを改善していくことで、労務費の削減が可能です。これにより作業効率化が図れ、生産性も向上するでしょう。

なお、労務費削減の方法としてリストラもありますが、従業員のモチベーションに影響します。安易にリストラするのは望ましくありません。さまざまな改善に取り組んでも原価低減につながらない場合の最終手段となります。

3.経費を抑える

経費(間接費)は、現場の実態と紐づかないまま固定化しやすい費目です。例えば、消耗品の利用実態、外注費の内訳、設備保全の頻度や方法など、実態ベースで点検します。

一律のカットよりも、必要性・効果・代替手段を整理し、継続的に見直せる仕組みを作ることがポイントです。

「自社に合う原価管理システムを診断してから資料請求したい」、「どんな観点で選べばいいかわからない」という方向けの診断ページもあります。

ITトレンドで過去に、原価管理システムの資料を請求した方のお悩みや要望から作成した簡単な質問に答えるだけで、最適なシステムを案内します。

無料で今すぐ利用できますので、下のリンクから診断を開始してください。

原価低減を行う際の注意点

原価低減は、成果が見えやすい一方で、進め方を誤ると現場の負担増や品質低下を招きます。短期の数値目標だけでなく、品質・納期・安全などの制約条件を先に決めることが大切です。

また、部署間で前提が揃っていないと、改善が単発で終わりやすくなります。原価の定義や集計ルール、評価指標(例:差異、歩留まり、工数)を統一しておくと、議論がスムーズです。

やりがちなNG例

注意点を具体化するために、起こりやすい例を挙げます。

- ●品質確認が不十分なまま代替材に切り替え、手戻りが増える

- ●現場の工数を把握せずに業務を追加し、負担が増える

- ●契約や法令(下請取引、労務管理など)の確認が抜け、リスクが高まる

【無料チェック】注意点を踏まえた見直しの確認

改善案を実行する前に、「品質・納期・安全の基準を満たすか」「現場の運用負担が増えないか」「ルール・契約面の確認ができているか」を短く確認すると、失敗を減らせます。

原価低減を効率的に行うコツ

原価低減を継続するには、場当たり的な対応ではなく、進め方を型化することが有効です。特に、現状把握と効果検証をセットで回すと、改善が定着しやすくなります。

進め方の5ステップ(現状把握→定着)

原価低減の進め方は、次の流れで整理できます。

- 1.現状把握:原価の内訳と実績を可視化する

- 2.分解:費目・工程・製品別に分解し、影響の大きい箇所を特定する

- 3.施策立案:品質・納期への影響を確認し、改善策を決める

- 4.検証:見積と実績、施策前後の差異を評価する

- 5.定着:標準化・ルール化し、継続的にモニタリングする

あわせて、改善テーマの優先順位を決め、関係部門と合意しながら進めると、手戻りを抑えられます。

原価管理システムを導入して効率良くコスト低減を図ろう

原価低減は、可視化と差異分析ができるほど取り組みやすくなります。原価管理システムは、集計や分析の負担を減らし、改善を継続するための基盤として活用できます。

原価低減にシステム導入が効きやすい理由は次のとおりです。

- ●原価の内訳を部門別・製品別などで可視化しやすい

- ●見積と実績の差異を追いやすく、原因分析につなげやすい

- ●Excel運用の属人化を抑え、集計ルールを統一しやすい

原価管理システムは、目的や管理粒度によって合う製品が変わります。複数製品を比較したい場合は、原価管理システムの資料をまとめて取り寄せて検討すると効率的です。

以下の記事では、おすすめの原価管理システムを紹介しています。

原価低減のよくある質問(進め方・失敗要因・用語の違いを解説)

原価低減に取り組む際、「コスト削減との違いは?」「なぜうまく進まないのか?」「どのように進めればよいのか?」といった疑問を持つ方も多いのではないでしょうか。ここでは、現場でよくある疑問とその解決のポイントを整理して解説します。

原価低減とコスト削減の違いは?

原価低減は、品質や価値を維持しながら、売上原価に関わるムダを減らす考え方です。コスト削減は、より広い意味で支出を抑える文脈で使われることがあります。目的と対象範囲を揃えて使い分けると、施策がぶれにくくなります。

原価低減がうまくいかない主な理由は?

原価の内訳が見えていない、集計ルールが部署ごとに異なる、改善効果の検証ができない、といった状態だと停滞しやすくなります。まずは可視化と、差異を追える運用作りから着手すると前に進みます。

原価低減はどんなステップで進める?

現状把握→分解→施策立案→検証→定着、の流れで進めると整理しやすくなります。施策の実行前に品質・納期への影響を確認し、実行後は差異を継続的に見ていくことがポイントです。

まとめ

原価低減は、品質や提供価値を維持しながら原価のムダを減らす活動です。材料費・労務費・経費のどこに影響が大きいかを分解して考えると、施策が具体化します。

注意点として、品質低下や現場負担増、ルール・契約面の確認漏れを避ける必要があります。進め方は、現状把握から定着までを型化し、検証を回すことが重要です。

仕組み化まで進めたい場合は、原価管理システムの活用も選択肢になります。一括資料請求もぜひ活用ください。