手形取引とは

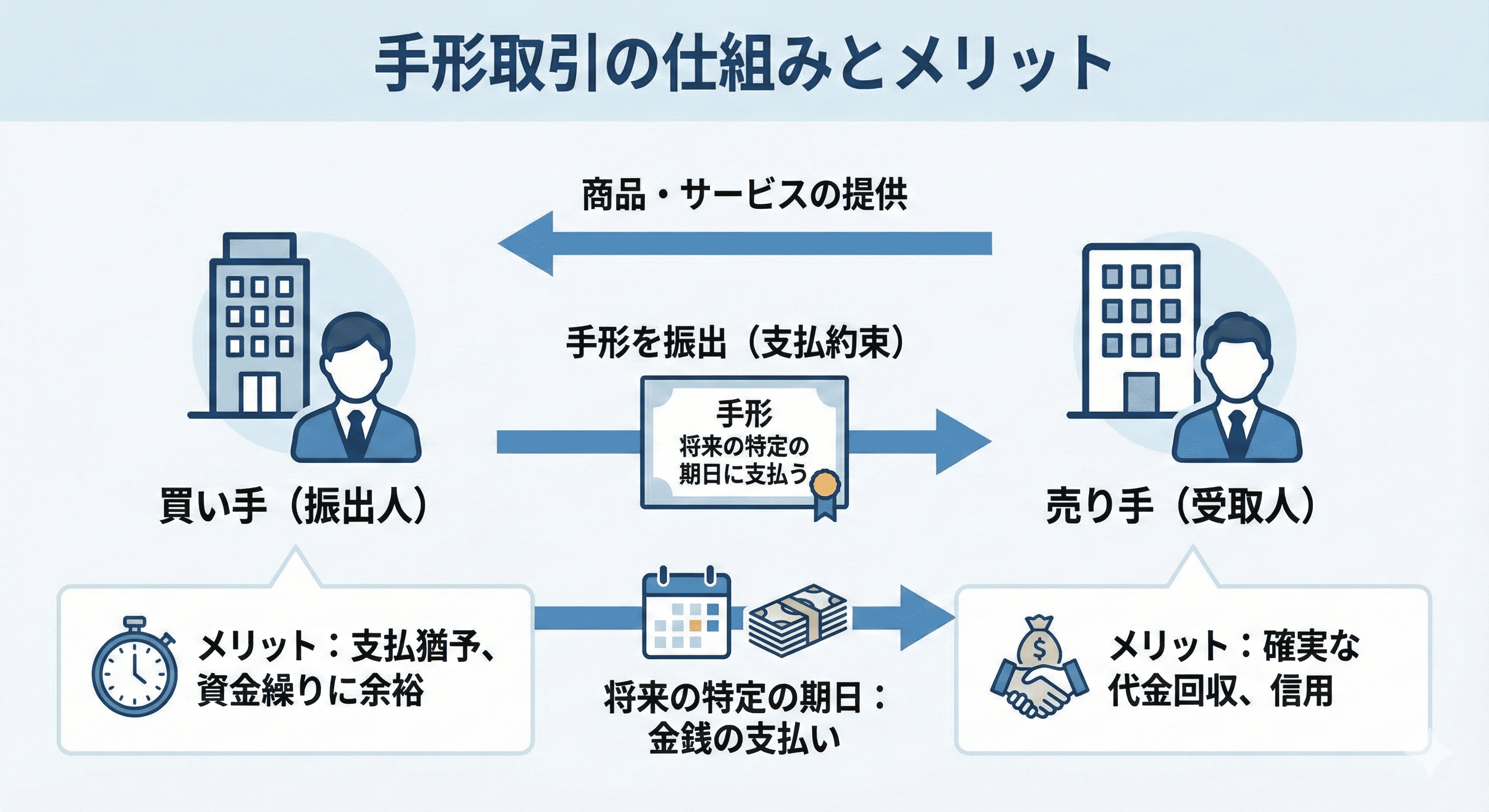

手形取引とは、将来の特定の期日に金銭を支払うことを約束した「手形」という証券を用いて行われる取引です。商品やサービスの代金をその場で現金で支払う代わりに、手形を振り出して支払いを猶予してもらいます。

これにより、買い手は資金繰りに余裕が生まれ、売り手は期日になれば確実に代金を回収できるという信用にもとづいて成り立っています。

手形取引の仕組み

手形取引には、主に「振出人(支払人)」「受取人(納入者)」「支払場所(銀行など)」の三者が関わります。振出人が商品代金の支払いとして手形を作成し、受取人に渡します。受取人は、手形に記載された支払期日以降に銀行などの金融機関に手形を持ち込むことで、現金化できます。

この仕組みにより、振出人は支払いを先延ばしにでき、手元の資金が少なくても取引が可能です。一方、受取人は期日まで現金を手にできませんが、手形を担保に融資を受けたり(手形割引)、別の取引先に支払いのために譲渡したり(裏書譲渡)することもできます。

小切手との違い

手形と小切手はどちらも金銭の支払いに使われる有価証券ですが、その性質は大きく異なります。最も大きな違いは、現金化できるタイミングです。

小切手は、受け取った人が銀行に提示すればすぐに現金化できる「即時払い」の証券です。一方、手形は「支払期日」が定められており、その期日が到来するまで現金化できない「信用取引」の証券です。手形は支払いを猶予する機能を持つ点で、小切手とは根本的に役割が異なります。

手形の種類

手形には主に「約束手形」と「為替手形」の2種類があり、取引の当事者の数によって使い分けられます。

- ■約束手形

- 振出人と受取人の2社間でやりとりされる手形です。「振出人が、受取人に対し、指定した期日に指定した金額を支払うこと」を約束します。日本の商取引で「手形」という場合、一般的にはこの約束手形を指します。

- ■為替手形

- 振出人・受取人・支払人の3者間でやりとりされる手形です。振出人が支払人に対して、指定した期日に受取人へ一定金額を支払うよう指図します。主に企業間取引や貿易取引で利用され、約束手形に比べて取引関係が複雑になる点が特徴です。

手形金額に応じた印紙税額

手形を作成する際は、印紙税法に基づき、記載された金額に応じた収入印紙を貼付し、消印を押す必要があります。印紙が貼られていない手形は法律上無効にはなりませんが、税務上のペナルティが課される可能性があります。主な金額区分と印紙税額は以下のとおりです。

| 手形金額 | 印紙税額 |

|---|---|

| 10万円未満 | 非課税 |

| 10万円以上100万円以下 | 200円 |

| 100万円超200万円以下 | 400円 |

| 200万円超300万円以下 | 600円 |

| 300万円超500万円以下 | 1,000円 |

| 500万円超1,000万円以下 | 2,000円 |

参考:No.7140 印紙税額の一覧表(その1)第1号文書から第4号文書まで|国税庁

手形取引のメリット・デメリット

手形取引は、支払いを猶予できる便利な手段ですが、リスクも伴います。ここでは、振出人と受取人双方の視点からメリットとデメリットを解説します。

メリット

最大のメリットは、支払いを先延ばしにできる点です。振出人(支払側)は、手元に現金がなくても仕入れなどの取引を行えるため、資金繰りの柔軟性が高まります。支払期日までの期間を「手形サイト」と呼び、この期間が長いほど資金繰りは楽になります。

また、手形取引を滞りなく行えることは、企業の支払い能力の証明にもつながり、社会的な信用を得やすくなる側面もあります。受取人(受領側)にとっても、売掛金の回収が期日通りに行われる確実性が高まるメリットがあります。

デメリット

最も大きなデメリットは「不渡り」のリスクです。振出人の当座預金残高が不足しているなどの理由で、支払期日に手形が決済されないことを不渡りといいます。受取人は代金を回収できなくなり、連鎖的に資金繰りが悪化する可能性があります。振出人は、半年以内に2回の不渡りを出すと銀行取引停止処分となり、事実上の倒産に追い込まれることもあります。

そのほか、手形の発行には印紙代や手形帳代といったコストがかかります。また、受取人側では、手形の保管や期日管理に手間がかかり、紛失や盗難のリスクも伴います。

手形取引の流れ

手形取引には「約束手形」「為替手形」の2種類があります。それぞれの取引の流れを見ていきましょう。

約束手形の場合

約束手形は、一般的な手形取引です。手形の振出人である支払企業と受取人である納入企業の2社間での取引を行います。約束手形の流れは以下のとおりです。

- 1.振出人から手形を受け取る

- 2.支払期日を迎えたら、受取人は自身の取引銀行に手形を呈示し、取立依頼を行う

- 3.受取人・振出人の取引銀行は手形交換所で手形を交換する

- 4.振出人の取引銀行は当座預金口座から手形の金額を引き落とす

- 5.振出人・受取人の取引銀行間で手形の金額を送金

- 6.受取人の取引銀行から手形の金額が支払われる

為替手形の場合

為替手形は振出人が売掛・買掛金の両債務を持つ場合に行う取引です。これにより、振出人は売掛・買掛金の相殺ができます。そのため、為替手形は振出人・受取人のほかに引受人(振出人の売掛先)を入れ、3社間でやり取りします。基本的な流れは以下のとおりです。

- 1.振出人から手形を受け取る

- 2.支払期日を迎えたら受取人は引受人に対して手形を呈示し、取立依頼を行う

- 3.引受人は受取人に手形の金額を支払う

引受人が手形の決済を行うことで、振出人に支払うべき買掛金などの債務が免除されます。

2026年の手形廃止と電子化への対応

現在、企業間の取引で利用されている紙の手形・小切手は、2026年度末をめどに廃止される方針が政府から示されています。これはすべての企業に関わる重要な変更であり、早期の対応が求められます。

紙の手形・小切手が廃止される背景

紙の手形は、発行や保管にかかるコスト、紛失・盗難のリスク、印紙税の負担など、多くの課題を抱えています。政府は、企業の生産性向上やDX(デジタルトランスフォーメーション)推進の一環として、これらの課題を解決できる電子的な決済手段への移行を促しています。その結果、全国銀行協会(全銀協)が運営する電子交換所での手形・小切手の取扱いを2026年度末で終了する方針が決定されました。

参考:手形・小切手の電子化に関する中間的な評価を踏まえた抜本的な取組み等について~2027年度初からの電子交換所における手形・小切手の交換廃止等~|一般社団法人 全国銀行協会

2026年までのスケジュール

手形の電子交換所が廃止されると、銀行を通じた手形の取立てが事実上できなくなります。これは実質的な紙の手形の廃止を意味します。まだ具体的なスケジュールは変動する可能性もありますが、企業は2026年度末までに、手形取引に代わる決済手段へ完全に移行するための準備を進める必要があります。

代替手段「でんさい」とは

紙の手形に代わる有力な手段が「でんさい(電子記録債権)」です。でんさいは、手形取引を電子データで行う仕組みで、「でんさいネット(全銀電子債権ネットワーク)」を通じて利用します。

でんさいを利用すると、収入印紙が不要になるほか、手形の作成・交付・保管にかかる手間やコストを大幅に削減できます。また、データの形で管理されるため紛失や盗難のリスクがなく、必要な金額だけ分割して譲渡や割引を行うことも可能です。ペーパーレス化による業務効率の向上も大きなメリットです。

参考:全銀電子債権ネットワーク(でんさいネット)|一般社団法人 全国銀行協会

手形管理・移行を効率化する会計ソフトの活用

手形取引は資金繰りに役立つ一方、期日管理や記帳作業が煩雑になりやすい決済方法です。会計ソフトを活用することで、手形の管理や会計処理を効率化し、業務負担やミスの軽減につなげることができます。ここでは、会計ソフト導入によるメリットと、具体的に実現できることを解説します。

会計ソフト導入のメリット

会計ソフトを導入することで、手形やでんさいに関わる管理業務を大幅に効率化できます。 紙の手形では、期日管理や台帳更新、保管作業などに手間がかかりますが、会計ソフトを活用すれば、債権・債務情報を一元管理でき、管理ミスや対応漏れの防止につながります。

また、仕訳作成や残高管理が自動化されるため、経理担当者の負担軽減や属人化の解消にも効果的です。でんさい対応ソフトであれば、手形から電子債権への移行もスムーズに進められます。

会計ソフトで実現できること

会計ソフトを活用することで、手形やでんさいの発行・受取・決済状況をリアルタイムで把握できるようになります。支払期日の自動管理やアラート通知により、不渡りや支払遅延といったリスクを未然に防ぐことが可能です。

さらに、債権・債務残高をもとにした帳票作成や資金繰りの可視化も容易になり、経営判断の精度向上にもつながります。他の経理業務と連携できる点も、会計ソフトならではの強みです。

手形管理の効率化や、2026年の手形廃止に向けた電子化へのスムーズな移行をサポートするシステム選びでお悩みではありませんか。まずは資料請求をして、自社に最適な製品を比較検討してみてはいかがでしょうか。

「自社に合う製品を診断してから資料請求したい」、「どんな観点で選べばいいかわからない」という方向けの診断ページもあります。

まとめ

手形取引は、企業の資金繰りを助ける有効な手段ですが、不渡りのリスクや管理コストといったデメリットも存在します。そして最も重要な点は、政府の方針により2026年度末には紙の手形が利用できなくなることです。

今後は、でんさい(電子記録債権)への移行が必須となります。でんさいは、印紙税が不要で管理も容易になるなど多くのメリットがあります。この機会に、でんさいに対応した会計ソフトや債権管理システムの導入を検討し、早期に電子化への準備を進めることをおすすめします。